advertisement

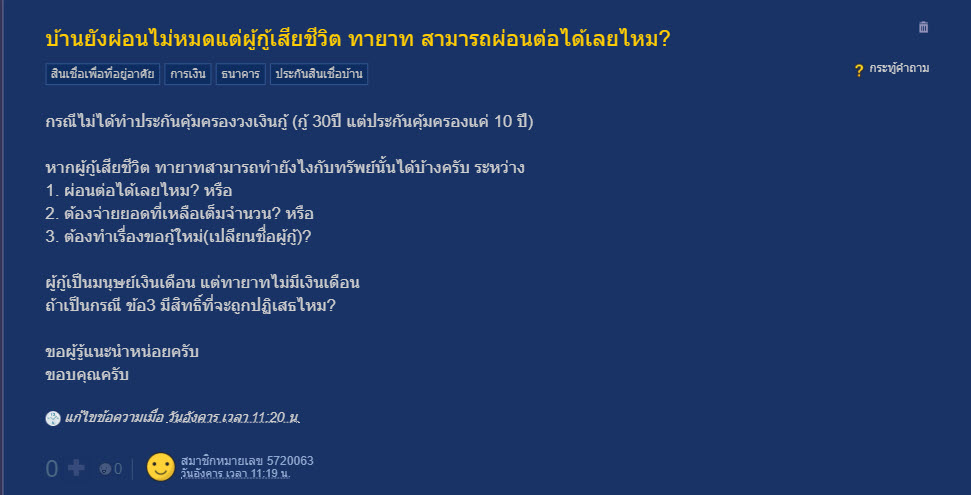

เป็นข้อสงสัยที่อาจจะเป็นประโยชน์สำหรับหลายคนที่กำลังสงสัยอยู่เหมือนกัน สำหรับ ประเด็นคำถามจากทางสมาชิกพันทิปหมายเลข 5720063 ที่ได้ตั้งข้อสงสัยที่ว่า ถ้าากว่าบ้านยังผ่อนไม่หมด แต่ผู้กู้เสียชีวิตก่อน ทายาทจะสามารถที่จะผ่อนบ้านต่อได้เลยหรือไม่ หรือว่าต้องทำอย่างไร โดยได้ให้รายละเอียดระบุว่า…

กรณีไม่ได้ทำประกันคุ้มครองวงเงินกู้ (กู้ 30ปี แต่ประกันคุ้มครองแค่ 10 ปี) หากผู้กู้เสียชีวิต ทายาทสามารถทำยังไงกับทรัพย์นั้นได้บ้างครับ ระหว่าง

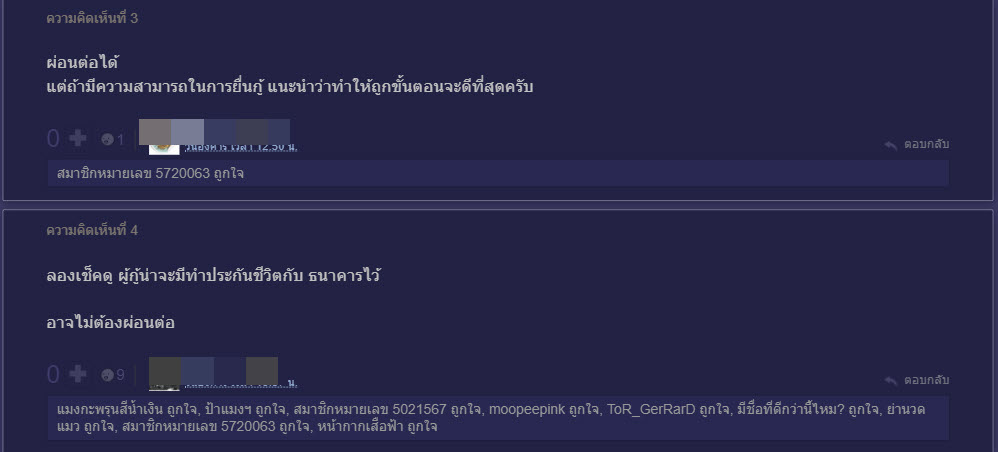

1. ผ่อนต่อได้เลยไหม? หรือ

2. ต้องจ่ายยอดที่เหลือเต็มจำนวน? หรือ

3. ต้องทำเรื่องขอกู้ใหม่(เปลียนชื่อผู้กู้)?

ผู้กู้เป็นมนุษย์เงินเดือน แต่ทายาทไม่มีเงินเดือน ถ้าเป็นกรณี ข้อ 3 มีสิทธิ์ที่จะถูกปฏิเสธไหม?

ขอผู้รู้แนะนำหน่อยครับ ขอบคุณครับ

ความคิดเห็นจากชาวเน็ต

ความคิดเห็นจากชาวเน็ต

advertisement

advertisement

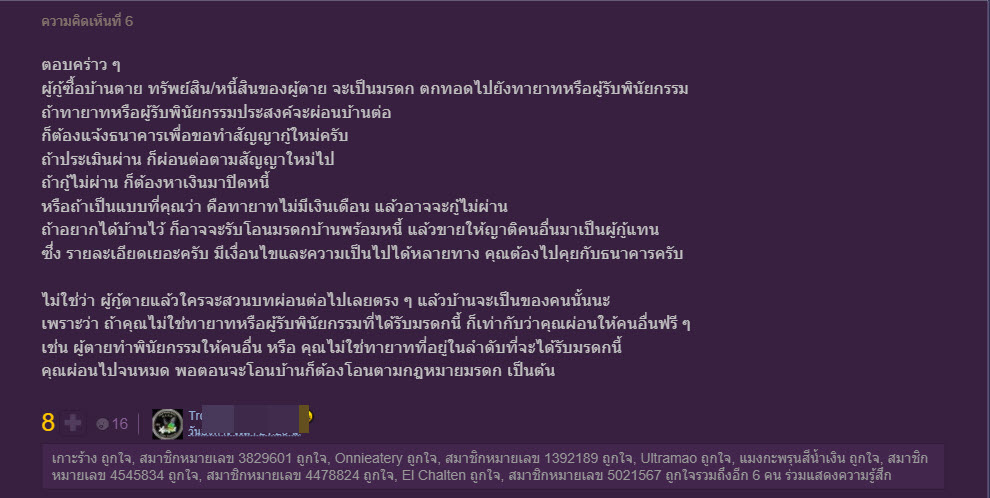

ตอบคร่าว ๆ ผู้กู้ซื้อบ้านตาย ทรัพย์สิน/หนี้สินของผู้ตาย จะเป็นมรดก ตกทอดไปยังทายาทหรือผู้รับพินัยกรรม ถ้าทายาทหรือผู้รับพินัยกรรมประสงค์จะผ่อนบ้านต่อ ก็ต้องแจ้งธนาคารเพื่อขอทำสัญญากู้ใหม่ครับ ถ้าประเมินผ่าน ก็ผ่อนต่อตามสัญญาใหม่ไป ถ้ากู้ไม่ผ่าน ก็ต้องหาเงินมาปิดหนี้ หรือถ้าเป็นแบบที่คุณว่า คือทายาทไม่มีเงินเดือน แล้วอาจจะกู้ไม่ผ่าน ถ้าอยากได้บ้านไว้ ก็อาจจะรับโอนมรดกบ้านพร้อมหนี้ แล้วขายให้ญาติคนอื่นมาเป็นผู้กู้แทน ซึ่ง รายละเอียดเยอะครับ มีเงื่อนไขและความเป็นไปได้หลายทาง คุณต้องไปคุยกับ

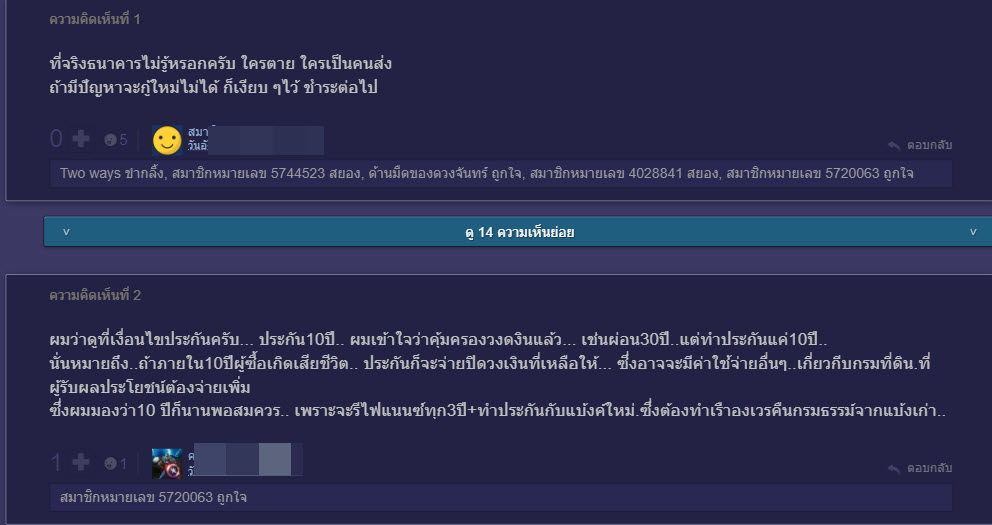

ผมว่าดูที่เงื่อนไขประกันครับ… ประกัน10ปี.. ผมเข้าใจว่าคุ้มครองวงดงินแล้ว… เช่นผ่อน30ปี..แต่ทำประกันแค่10ปี.. นั่นหมายถึง..ถ้าภายใน10ปีผู้ซื้อเกิดเสียชีวิต.. ประกันก็จะจ่ายปิดวงเงินที่เหลือให้… ซึ่งอาจจะมีค่าใช้จ่ายอื่นๆ..เกี่ยวกีบกรมที่ดิน.ที่ผู้รับผลประโยชน์ต้องจ่ายเพิ่ม ซึ่งผมมองว่า10 ปีก็นานพอสมควร.. เพราะจะรีไฟแนนซ์ทุก3ปี+ทำประกันกับแบ้งค์ใหม่.ซึ่งต้องทำเรืาองเวรคืนกรมธรรม์จากแบ้งเก่า [ads]

advertisement ลองเช็คดู ผู้กู้น่าจะมีทำประกันชีวิตกับ ธนาคารไว้

ลองเช็คดู ผู้กู้น่าจะมีทำประกันชีวิตกับ ธนาคารไว้

เข้าไปติดต่อสาขาที่ยื่นกู้ บอกว่ามารับสภาพหนี้ เล่าให้เขาฟังแบบนี้ก็เข้าใจแล้ว ส่วนในลำดับถัดไปเรื่องผ่อนไม่ไหวขอปรับโครงสร้างหนี้ ขอเปลี่ยนดอกเบี้ยธนาคารเขาจะมีคนแนะนำให้ครับ

advertisement

จะสามารถผ่อนบ้านต่อได้ไหม หรือว่าไม่สามารถผ่อนต่อได้ ก็ต้องเข้าไปติดต่อกับทางธนาคารที่ทำเรื่องไว้ว่าจะต้องทำยังไง ชาวเน็ตแนะนำ

เรียบเรียงโดย : thaihitz.com ขอขอบคุณข้อมูลจาก สมาชิกพันทิปหมายเลข 5720063

advertisement