advertisement

จากสถานการณ์การแพร่ระบาดของเชื้อโควิด-19 ที่ต้องบอกเลยว่าสร้างผลกระทบต่อเศรษฐกิจเป็นอย่างมาก ไม่ว่าจะชีวิตความเป็นอยู่ การทำงาน ส่งผลกระทบต่อรายได้ของประชาชนหมด สถาบันการเงินต่างๆ ออกมาพักหนี้ให้กับประชาชน

ล่าสุด ทางด้าน ธนาคารแห่งประเทศไทย ออกมาเผยสาระความรู้ ทางเลือกสำหรับลูกหนี้ในช่วงของการแพร่ระบาดของโควิด-19 เป็นทางเลือก 3 กรณีดังนี้

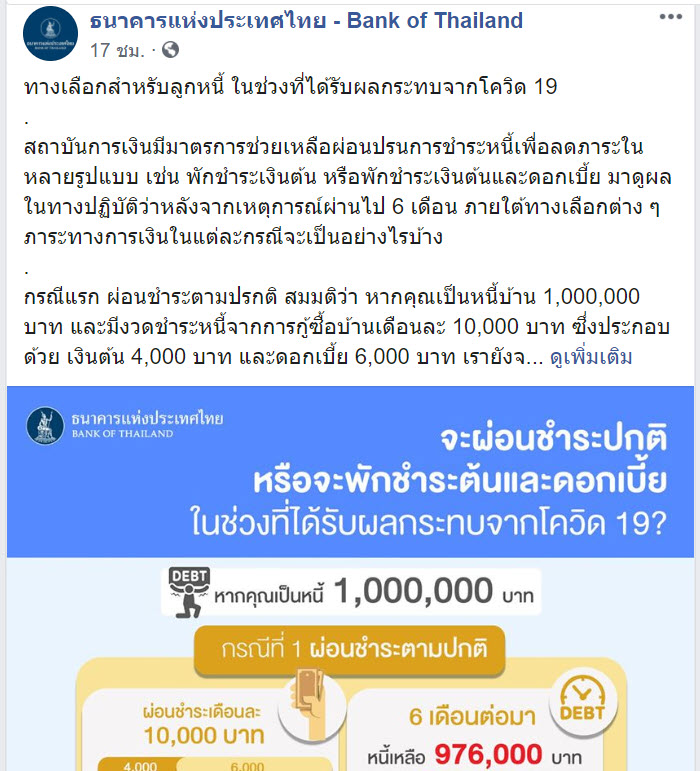

ทางเลือกสำหรับลูกหนี้ ในช่วงที่ได้รับผลกระทบจากโควิด 19

สถาบันการเงินมีมาตรการช่วยเหลือผ่อนปรนการชำระหนี้เพื่อลดภาระในหลายรูปแบบ เช่น พักชำระเงินต้น หรือพักชำระเงินต้นและดอกเบี้ย มาดูผลในทางปฏิบัติว่าหลังจากเหตุการณ์ผ่านไป 6 เดือน ภายใต้ทางเลือกต่าง ๆ ภาระทางการเงินในแต่ละกรณีจะเป็นอย่างไรบ้าง

กรณีที่ 1 ผ่อนชำระตามปรกติ สมมติว่า หากคุณเป็นหนี้บ้าน 1,000,000 บาท และมีงวดชำระหนี้จากการกู้ซื้อบ้านเดือนละ 10,000 บาท ซึ่งประกอบด้วย เงินต้น 4,000 บาท และดอกเบี้ย 6,000 บาท เรายังจ่ายชำระหนี้ตามปกติ เดือนละ 10,000 บาท เหมือนเดิม ก็จะช่วยลดเงินต้น ผ่านไป 6 เดือน ยอดหนี้ก็จะเหลือแค่ 976,000 บาท ดังนั้น หากใครเป็นหนี้และได้รับผลกระทบ สามารถติดต่อธนาคารเจ้าหนี้เพื่อขอรับความช่วยเหลือได้ ซึ่งจะทำให้เรายังไม่ต้องจ่ายหนี้ตามสัญญา โดยไม่ถือว่าผิดนัดชำระหนี้ และไม่เสียประวัติ [ads]

กรณีที่ 2 พักชำระเงินต้น คือ สถาบันการเงินผ่อนปรนให้เรายังไม่ต้องชำระคืนเงินต้นตามเวลาที่กำหนดไว้ จากตัวอย่างเดิม สมมติเราเลือกพักชำระเงินต้น 6 เดือน จากปรกติจ่ายเดือนละ 10,000 บาท จะเหลือจ่ายแค่ดอกเบี้ยเดือนละ 6,000 บาท และเนื่องจากเราจ่ายดอกเบี้ยทุกเดือน ทำให้ยอดหนี้ไม่เพิ่มขึ้น ยังมีหนี้เหลือ 1,000,000 บาทเท่าเดิม

กรณีที่ 3 พักชำระเงินต้นและดอกเบี้ย คือ ไม่ต้องจ่ายทั้งส่วนเงินต้นและดอกเบี้ยให้ธนาคารในช่วงที่ผ่อนปรน จากตัวอย่างเดิม จากที่ต้องจ่าย 10,000 บาท ก็ไม่ต้องจ่ายธนาคารเลย เพราะสถาบันการเงินผ่อนปรนให้เรา “ยังไม่ต้องชำระคืนค่างวด” ทั้งส่วนที่ชำระคืนเงินต้นและส่วนของดอกเบี้ย โดยไม่ถือเป็นการ “ผิดนัดชำระหนี้” ซึ่งเราก็จะไม่เสียประวัติในฐานข้อมูลเครดิตบูโร แต่ดอกเบี้ยเดือนละ 6,000 บาท ที่ไม่ได้จ่ายตลอด 6 เดือน ยังคงเดินอยู่ และไปเพิ่มยอดหนี้รวมเป็น 1,036,000 บาท

แต่หากใครยังชำระหนี้ไหว ก็ควรจ่ายคืนหนี้ตามปรกติ เพราะมาตรการผ่อนปรนการชำระหนี้ต่าง ๆ เป็นเพียงการเลื่อนกำหนดชำระ เพื่อลดรายจ่ายในช่วงนี้เท่านั้น และในส่วนดอกเบี้ยก็ยังคงเดินอยู่ ทำให้ไม่ได้ช่วยลดภาระหนี้ของเราให้น้อยลง

advertisement

รู้แบบนี้แล้ว ถ้าหากว่าเราจ่ายไหวอยู่ก็จ่ายไปตามปกติ เพราะว่าดอกเบี้ยก็ยังคงเดินอยู่ ใครสะดวกแบบไหนก็จ่ายไปแบบนั้นนะครับ ต้องศึกษาข้อมูลดีๆ

รู้แบบนี้แล้ว ถ้าหากว่าเราจ่ายไหวอยู่ก็จ่ายไปตามปกติ เพราะว่าดอกเบี้ยก็ยังคงเดินอยู่ ใครสะดวกแบบไหนก็จ่ายไปแบบนั้นนะครับ ต้องศึกษาข้อมูลดีๆ

เรียบเรียงโดย : thaihitz.com ขอขอบคุณข้อมูลจาก ธนาคารแห่งประเทศไทย – Bank of Thailand

advertisement